Debito pubblico: cos’è e a cosa serve

Per debito pubblico, come definito dal Sole 24 Ore, si intende “il debito dello Stato nei confronti di quei soggetti che hanno sottoscritto titoli di Stato destinati a coprire il disavanzo, vale a dire a finanziare l’eventuale deficit pubblico nel bilancio dello Stato”: si tratta quindi di un debito che lo Stato contrae per far fronte a momentanei o durevoli disavanzi di bilancio.

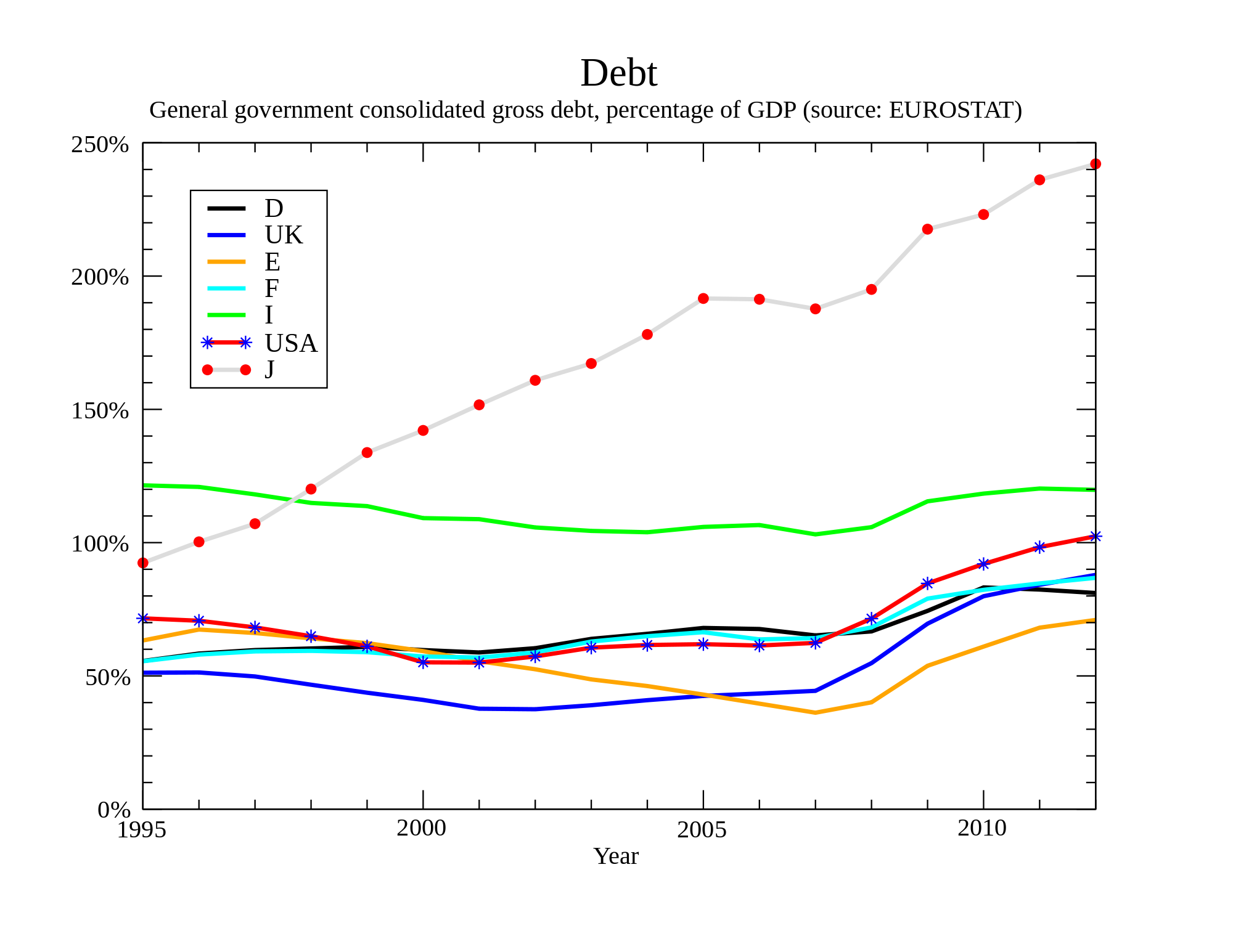

Debito pubblico in percentuale del PIL, evoluzione dal 1995 per Stati Uniti, Giappone e maggiori economie europee. Dati EUROSTAT.

All’interno del debito pubblico si possono distinguere due diverse categorie in base alla durata dello stesso: il debito fluttuante e il debito consolidato.

Il primo è un debito che viene contratto per momentanee deficienze di cassa, la sua durata è inferiore all’anno finanziario ed è rappresentato dai Buoni ordinari del Tesoro (BOT) che hanno durata di 3, 6, 12 mesi o inferiore a 12 mesi. Il debito consolidato, invece, è costituito da prestiti a scadenza lunga (debito redimibile) o indeterminata (debito irredimibile) contratti per far fronte a disavanzi durevoli del bilancio statale; il debito redimibile è rappresentato (in Italia) da BTP, CTZ, CCT che sono titoli diversi per natura, remunerazione e rimborso, mentre con il debito irredimibile lo Stato si obbliga a corrispondere un interesse ma non si impegna a restituire il capitale: questa soluzione era diffusa largamente nell’800 e ha cessato di esistere, in Italia, nel 1998.

Ricapitolando, il debito pubblico è una somma di debiti accumulati nel tempo dallo Stato attraverso l’emissione di titoli diversi. Ovviamente, il debito è fisiologico e non è dannoso entro certi limiti, ma valicati questi, il peso degli interessi può essere notevole e pericoloso, creando una spirale di creazione del debito senza fine, generata dall’emissione dei titoli, dal conseguente aumento della spesa per interessi, l’aumento del disavanzo e quindi, per far fronte ai deficit di cassa, alla nuova emissione di titoli di stato.

A proposito della spirale di creazione del debito, viene spesso citato da politici, giornalisti ed attivisti uno studio (Growth in a time of debt) effettuato dagli economisti Carmen Reinhart e Kenneth Rogoff: questi affermano, infatti, che il tasso annuo di crescita economica di un paese risentirebbe dell’aumentare del debito pubblico in percentuale sul PIL. Lo studio è stato pesantemente criticato, soprattutto da Paul Krugman, perché conterrebbe degli errori metodologici e di calcolo, venendo smentito da successive verifiche sul campione statistico. Questo studio ha comunque influenzato pesantemente la sfera decisionale politica giustificando le politiche di austerity che hanno in parte contribuito a deprimere ulteriormente la situazione economica di alcuni paesi, tra cui l’Italia.

I vantaggi del debito pubblico sono diversi: questo infatti viene sottoscritto da soggetti con disponibilità liquide in eccesso alla ricerca di investimenti sicuri (almeno quando guardiamo ai paesi del primo mondo), evita il malcontento tra i contribuenti che potrebbe essere generato dall’imposizione di nuove imposte e gli interessi vengono ripartiti su tutti i cittadini perché ripagati attraverso le imposte ordinarie. Lo svantaggio principale sta invece nel trasferimento alle generazioni future del peso degli interessi.

Il debito pubblico deve essere ripagato dallo stato debitore, ma nella storia ci sono stati diversi casi di ripudio: l’esempio più eclatante e recente è stato quello dell’Argentina alla fine degli anni 90, ma comunque obbligata a risarcire (in parte) i bond emessi per recuperare credibilità.

Quando il debito pubblico diventa ingente, se la crescita del paese debitore rallenta, si possono riconoscere diverse conseguenze negative: in prima istanza, la mancanza di stabilità finanziaria, esiste cioè un rischio di insolvenza, evidenziato dal rapporto tra debito pubblico e PIL. La seconda conseguenza è che gli investimenti privati possono essere spiazzati dal drenaggio di capitali effettuati dallo Stato: i privati tendono infatti a preferire l’investimento in titoli di stato, per loro natura meno rischiosi, che nelle aziende; secondo alcuni studiosi l’investimento e la spesa pubblica sono sostanzialmente improduttivi, e quindi meno desiderabili dell’investimento privato. La terza problematica riguarda l’onere del debito: questo cade infatti su sia sulla generazione corrente, che si trova privata delle risorse a disposizione, che sulle generazioni future, perché su loro peseranno le imposte necessarie a pagare l’onere del debito.

Andamento del debito pubblico italiano in rapporto al PIL dopo il 1960. È evidenziato il limite del 60% fissato dal patto di stabilità. Dati: FMI.

Fonti:

http://www.internazionale.it/notizie/2016/03/03/argentina-debito

http://www.dt.tesoro.it/export/sites/sitodt/modules/documenti_it/debito_pubblico/titoli_di_stato/Riepilogo.pdf

http://argomenti.ilsole24ore.com/parolechiave/debito-pubblico.php

http://argomenti.ilsole24ore.com/parolechiave/deficit.php

http://www.dt.tesoro.it/it/debito_pubblico/

http://www.corriere.it/economia/13_maggio_28/krugman-rogoff_aa27eaf2-c76d-11e2-803a-93f4eea1f9ad.shtml

Prima immagine: https://it.wikipedia.org/wiki/Debito_pubblico#/media/File:Dept.svg

Seconda immagine: Di T,C&S – Opera propria, CC BY 3.0, https://it.wikipedia.org/w/index.php?curid=3003145

F. Poma, Finanza Pubblica, ed. 2014, Principato

About Domenico Sorice

Studente di Economia, appassionato di finanza, marketing e tecnologia

Related posts

-

Debito pubblico italiano: il terzo più alto ...

21 Ottobre 2016

-

IMDI Cinema Classics 007 – Dalla Russia ...

9 Ottobre 2016

-

IMDI Cinema Classics 007 – Licenza di ...

5 Ottobre 2016

-

Agenzie di Rating: cosa sono; a cosa ...

28 Marzo 2013

About Domenico Sorice

Studente di Economia, appassionato di finanza, marketing e tecnologia

Potrebbe piacerti anche:

Prova la Demo di “The Deadline”, Visual Novel realizzata al 58% da IMDIani

Frullo non seleziona solo memes paxxi, ma anche romanzi. Scoprili su NDE!